あなたはいつFIREできる?実際に計算してみよう

こんにちは。

今回はFIRE(Financial Independence, Retire Early)について考えていきます。

FIREという言葉は「経済的自立」「早期退職」を意味しており、

「投資運用の利益」によってこれを達成することを指します。

(現実的に考えると「投資運用の利益のみ」で達成できる人は多くないため、広義では他の収入と組み合わせて達成することなどもFIREと呼びます)

では早速実際の計算方法を書いていきます。

※計算するにあたりエクセルかスプレッドシートを使用することを前提としています。

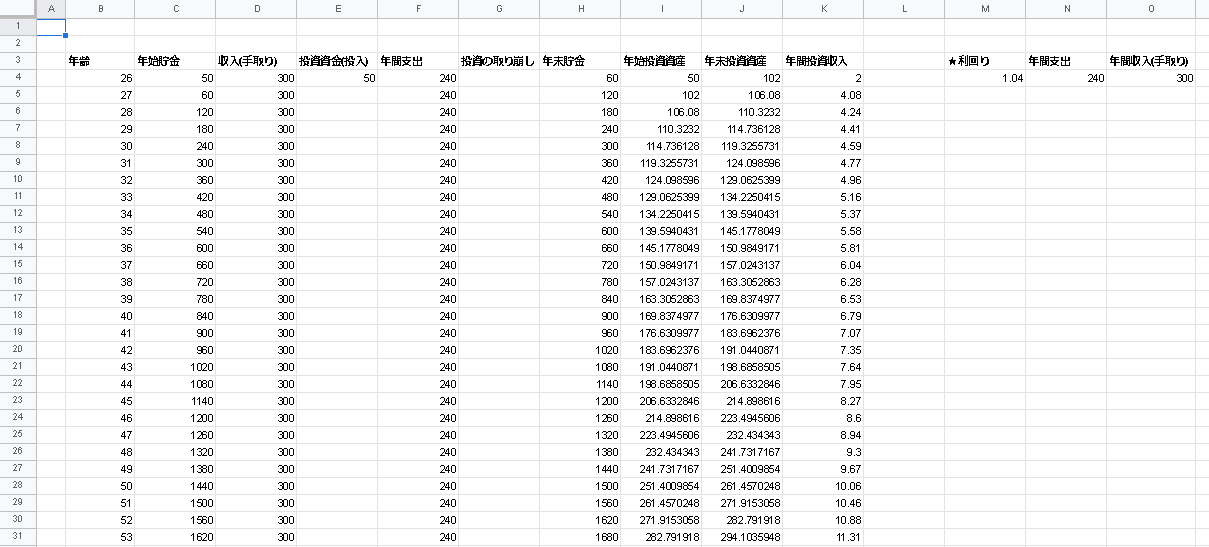

完成図イメージ

完成系は以下のような形になります。

色々とややこしそうに見えますが、これから丁寧に解説していきます。

先に一言でまとめておくと、F列の年間支出よりもK列の年間投資収入が上回った時点でFIRE達成です。

表の作り方

1,項目を入力

以下の2つを指定の場所に貼り付けてください。

・以下をB3セルに貼り付け

| 年齢 | 年始貯金 | 収入(手取り) | 投資資金(投入) | 年間支出 | 投資の取り崩し | 年末貯金 | 年始投資資産 | 年末投資資産 | 年間投資収入 |

・以下をM3セルに貼り付け

| ★利回り | 年間支出 | 年間収入(手取り) |

もし貼り付けがうまくいかない場合は手入力をしてください。

やらなくてもいいですが、項目のセルを選択して「Ctrl+B」をすると選択した文字のセルを太字にできます。(画像ではここで太字にしています)

現在はこのような状態になっているはずです。

では次に行きます。

値を入力

以下のセルに値を入力しましょう。

記載する部分が多くて大変ですが、ここが踏ん張りどころです。

| セル | 値 | 備考 |

| B4 | 現在の年齢 | |

| B5 | =B4+1 | B6以降コピペ(B48まで) |

| C4 | 現在の貯金額 | |

| C5 | =H4 | C6以降コピペ(C48まで) |

| D4 | =$O$4 | D5以降コピペ(D48まで) |

| E4 | 現在投資している総額+今年の投資額 | |

| F4 | =$N$4 | |

| H4 | =C4+D4-E4-F4+G4*0.9 | H5以降コピペ(H48まで) |

| I4 | =E4-G4 | |

| I5 | =J4-G5 | I6以降コピペ(I48まで) |

| J4 | =I4*$M$4+E4 | J5以降コピペ(J48まで) |

| K4 | =round(J4-I4-E4,2) | K5以降コピペ(K48まで) |

| M4 | 期待利回り | 迷ったら「1.04」(年利4%)にしておきましょう |

| N4 | 年間支出額 | |

| O4 | 年間収入(手取り) |

H4セルに入力した「G4*0.9」は投資を取り崩した際に発生する税金を引いた投資売却益を指しています。

取り崩し額に対して10%税金を取られる計算としており、平均として購入金額の2倍で売却することを想定しています。(対象商品は利益の約20%税金を取られる株などを想定)

よくわからない場合はそのままで良いですが、より正確に計算したい方は自分用にカスタマイズしてください。

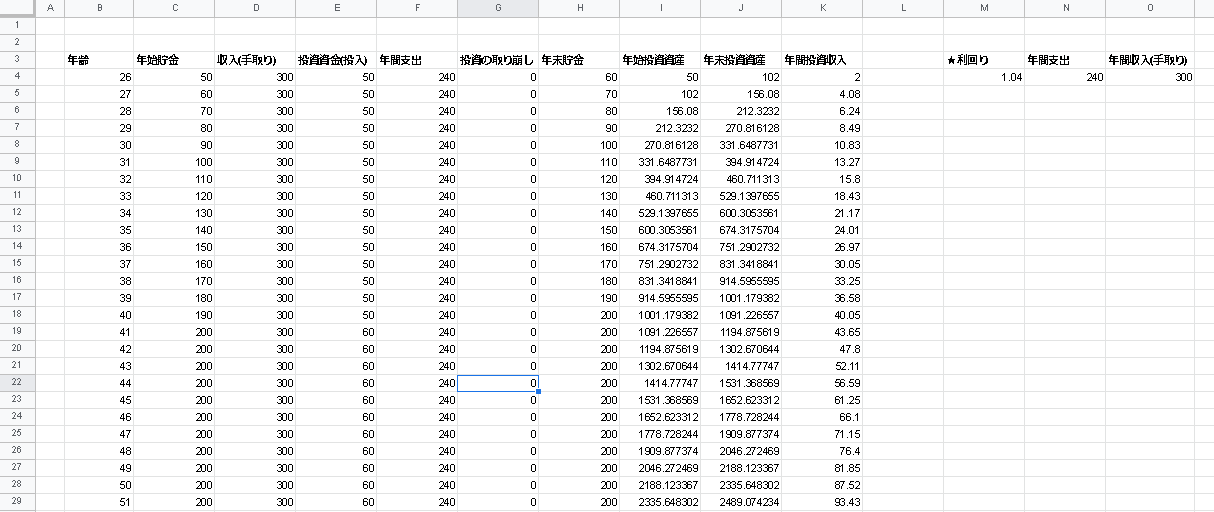

ここまで入力が終わったら下記のようになっているはずです。

※具体的な数値は人によって違います。

数値を調整

自分の理想的なマネープランに合わせて、色々な数値を調整しましょう。

・D列:年齢ごとに年間の手取り収入を入力します。

現在はすべてO4セルの値を参照していますので、実態に合わせて調整しましょう。

(参照を外して直接値を入力しても大丈夫です)

・E列:年齢ごとに年間で投資に回すお金を入力します。

・F列:年齢ごとに年間の支出を入力します。

こちらも現在はすべてN4セルの値を参照しています。実態に合わせて調整しましょう。

(参照を外して直接値を入力しても大丈夫です)

ここまで記載をすると、次のようになります。

デザインを整える(任意)

今回は最低限だけやります。詳しい方は自由にカスタマイズしてください。

私はスプレッドシートで作成をしているので、エクセルでは微妙に場所が違います。

※よくわからない場合、ここの項目はひとまずやらなくても大丈夫です。

・枠で囲む

枠で囲みたいセルを選択して、下記画像のように選択をしましょう。

・項目に色をつける

色をつけたいセルを選択して、下記画像のように選択をしましょう。

・C1セルに「単位:万円」を記載する。

お疲れ様です!これで計算するためのツールが完成しました。

次は実際にFIREの達成ができるかを考えていきましょう。

いつFIREができるかを考える

計算ツールを作成したところで、まずは今の状態でFIREできるかを考えてみましょう。

状況は人によってバラバラかと思いますので、ここでは私が作成したパターンをもとにして考えていきます。

・現在26歳

・投資経験なし

・貯金は50万円

・年間手取り収入は300万円、年間支出は240万円

・26歳の年初に50万円を投資へ、その後200万円が貯まるまでは毎年50万円を投資。

・貯金が200万円貯まったら、それ以降は200万円を超える金額をすべて投資へ

「26歳でいきなり貯金全額投資!?」「ずっと手取り収入300万のまま!?」「そもそも26歳で手取り300万は多すぎでは?」などツッコミどころはあると思いますが、あくまで例ですので細かいところは気にしない方向でお願いしますm(_ _)m

みなさんは自分で作ったケースをもとに考えましょう。

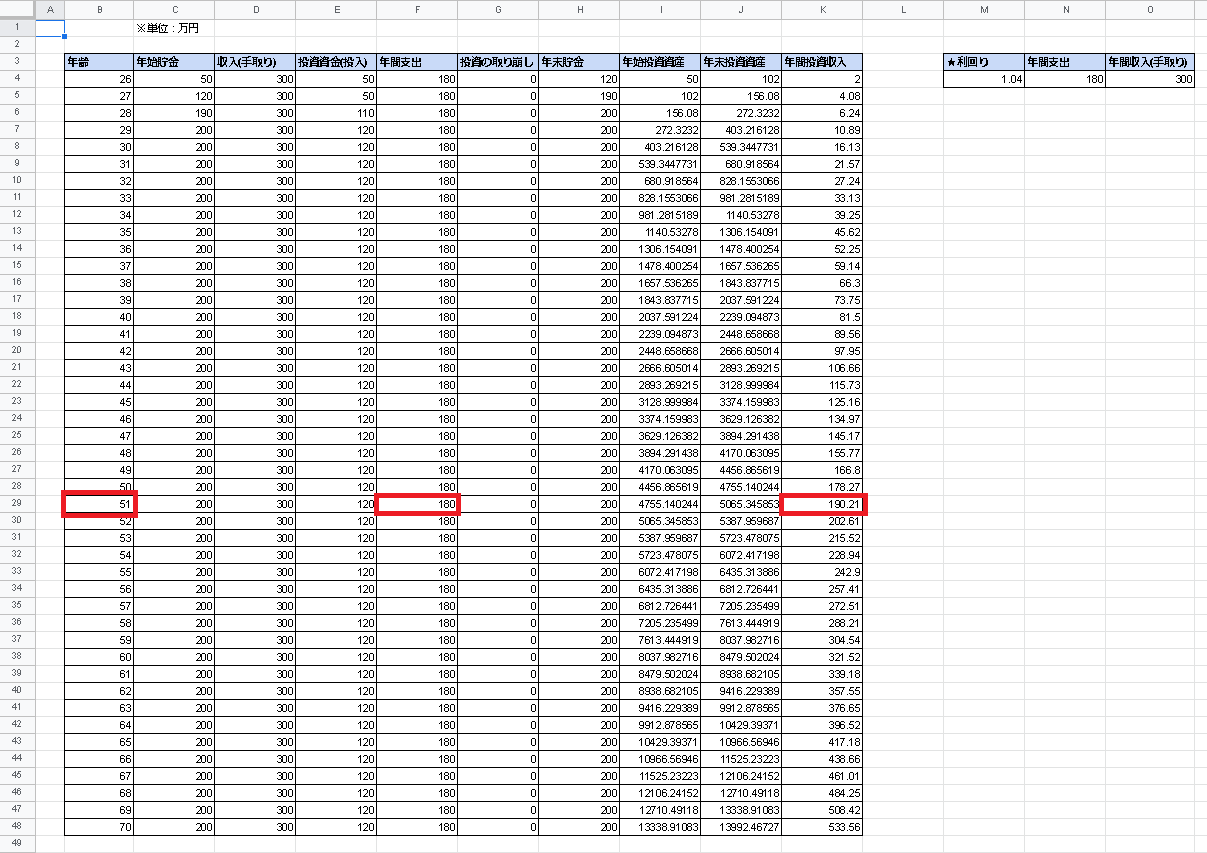

さて、結果はこのようになりました。

なんと、69歳でFIREを達成できました。

しかし、69歳ではちょっと遅すぎる気もしますね。

FIREは「経済的自立」「早期退職」なので、「早期退職」を満たせていません。

ですがこのツールの本領はここからです。

この状態から「どうすればFIREできるのか」を考えていきましょう。

重要なのは以下3つの指標です。

①投資のパフォーマンス(年利)を上げよう!

②支出を減らそう!

③収入を増やそう!

それぞれ見てみましょう。

①投資のパフォーマンス(投資利回り)を上げよう!

現在投資利回りを「年利4%」で考えていますが、少し数字をいじってみましょう。

年利を定義しているM4セルの値を「1.1」(年利10%)にしてみます。

なんと、44歳でFIREが達成できました!

年利4%では44歳の投資収入は56万程度でしたので、いかに投資利回りを上げることが重要なのかがわかりますね。

ただし、年利10%を長期間安定して達成するのは非常に難しいです。

この年利10%でシミュレーションをする場合は、相当投資の勉強をする必要があるでしょう。

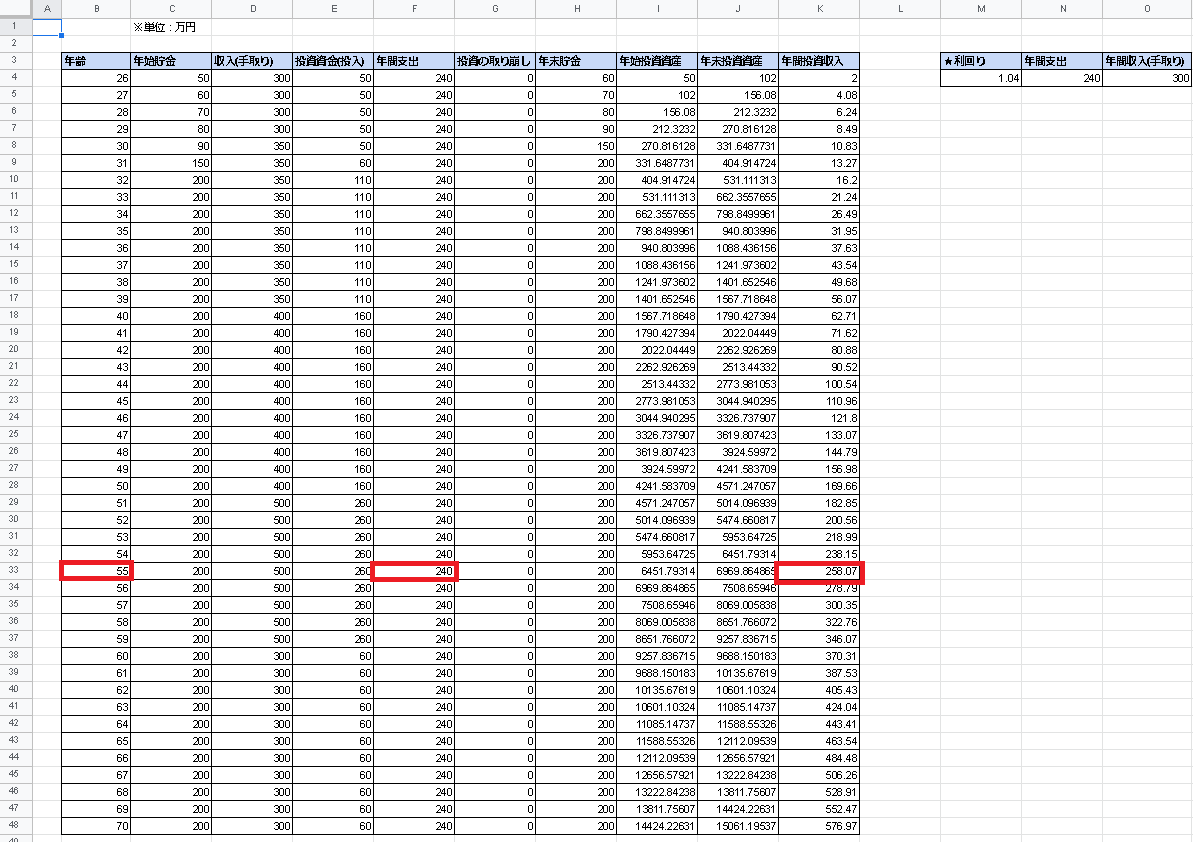

②支出を減らそう!

次は支出を減らしてみます。

年利4%に戻した上で、年間の支出を180万円に抑えましょう。

月15万円ですね。

結果、51歳でFIREを達成できました!

定年よりもだいぶ前ですので、十分FIREと言えるでしょう。

ただし、月15万円で生活し続けるのは年を重ねると厳しい面も出てくるでしょうし、突発的な支出に対応が難しくなりますね。

③収入を増やそう!

次は収入を増やしてみます。

30代で手取り350万、40代で400万、50代で500万として、60代以降で300万とします。

結果、55歳でFIREができました!

収入が上がるかは自分でコントロールしきれないところがありますので、収入アップだけに頼りすぎるのも注意が必要ですね。

余裕があれば会社員の給与のみではなく、副業などを組み合わせて収入アップを目指すのもいいでしょう。

ここまでの話で大事なことは、「収入・支出・投資パフォーマンスを変えていけばFIREが大きく近づく」ということです。

この3つを自分の許容できる範囲内でバランスよく調整していくのがFIREの近道ですね。

ということで、次は上記3要素を組み合わせてFIREを目指してみましょう。

いい感じの条件でFIREする

この調整は完全に私の主観なので、みなさんは自分で数字を色々いじっていただきたいですが、あくまで例として次のような条件で考えてみたいと思います。

①投資のパフォーマンス(年利)を上げよう!

→年利6%

②支出を減らそう!

→35歳まで年間180万、36歳~50歳まで年間220万、51歳以降は年間200万

③収入を増やそう!

→26歳~35歳が年間手取り300万、36歳~45歳が350万、46歳~55歳が400万、56歳以降は300万

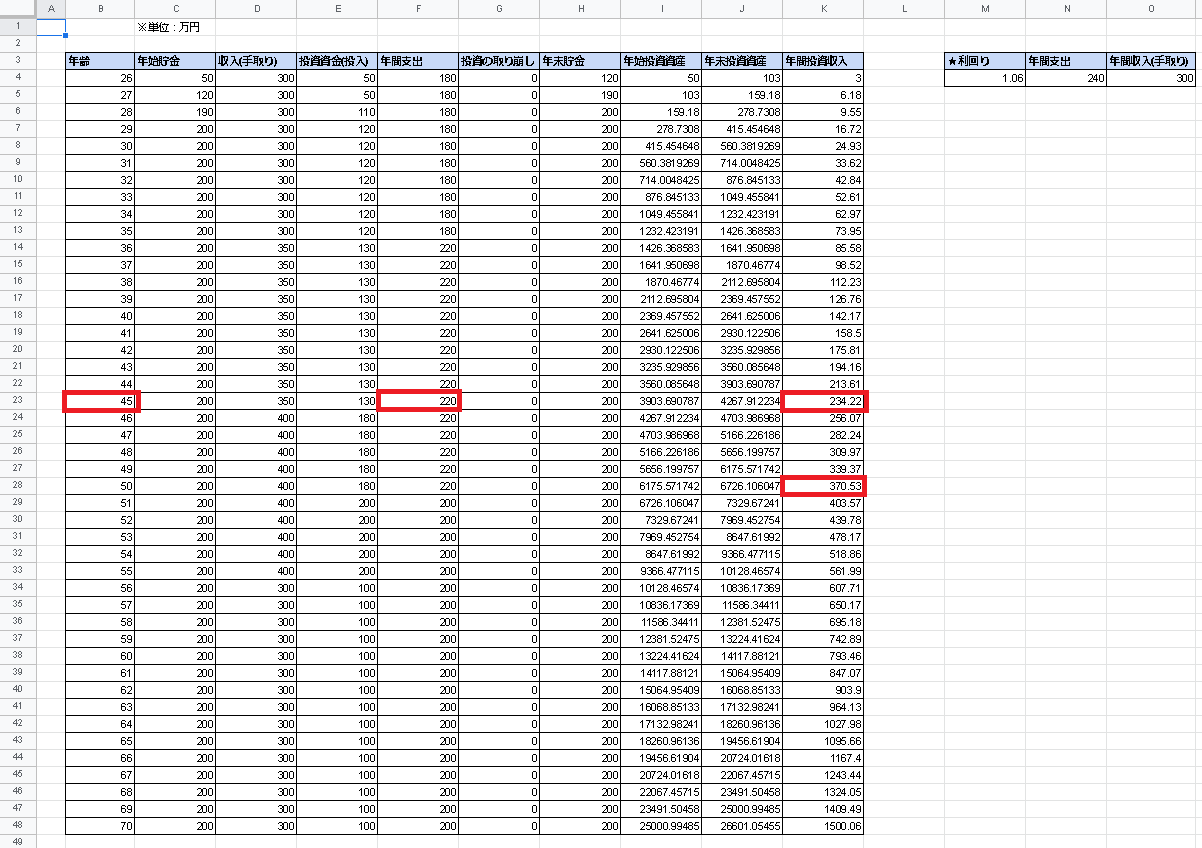

結果はこうなりました。

結果、45歳でFIREができました!

ちなみに投資収入をすべて支出に回せば、50歳以降は年間370万円を使って生活することもできます。

今回例として使ったケースでは、40代でFIREが達成できそうですね。

もちろん人によって事情は違いますし、あくまで計算も概算ですが、自分の場合はどうすればいつ頃にFIREができるかというのが見えてきたと思います。

まとめ

今回はFIREの計算ツールを作成し、どのような条件であればいつ頃FIREが可能であるかを見てきました。

この記事が少しでもあなたのお役に立てていれば幸いです。

それではまた!